Hello, Stranger!

코로나19 사태 이후 주식 투자가 대중화되면서, 최근에는 반도체와 글로벌 빅테크 기업의 성장을 보며 “우리 아이에게 용돈 대신 주식을 사주면 어떨까?” 고민하는 부모님들이 정말 많아졌습니다. 저 역시 두 아이를 키우는 워킹맘으로서 자녀의 미래 자산 형성에 관심이 아주 많은데요.

하지만 아무리 좋은 의도라도 ‘세금 문제’를 모르고 무작정 아이 계좌로 돈을 보냈다간 나중에 증여세 폭탄을 맞을 수 있습니다. 오늘은 2026년 최신 세법을 기준으로, 세금 없이 똑똑하게 자녀에게 주식을 물려주는 방법과 자금 출처 소명을 위한 증여세 신고 팁까지 싹 정리해 드릴게요.

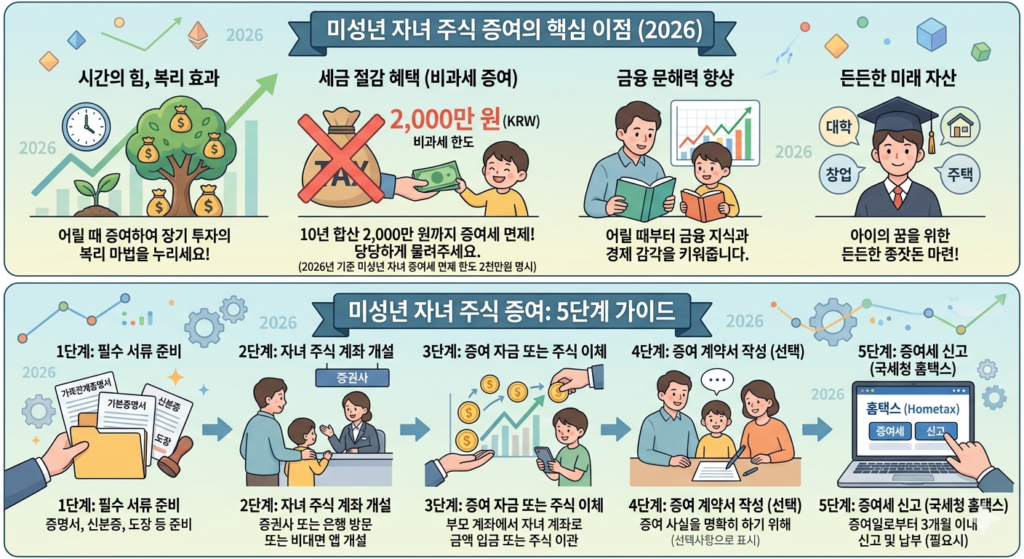

1. 미성년 자녀 증여세 비과세 한도 (10년의 마법)

세법상 자녀에게 재산을 무상으로 넘겨줄 때 세금을 매기지 않는 ‘증여재산공제’ 한도가 있습니다. 이 한도는 ’10년 누적’ 기준이기 때문에, 하루라도 빨리 시작할수록 아이에게 세금 없이 줄 수 있는 돈이 늘어납니다.

따라서 아이가 태어나자마자 2,000만 원, 11세가 되는 해에 2,000만 원, 성인이 되었을 때 5,000만 원을 주면 아이가 30대가 되기 전까지 총 1억 4,000만 원을 세금 한 푼 없이 합법적으로 증여할 수 있습니다.

2. 주식 직접 증여 vs 현금 이체 후 주식 매수

자녀에게 주식을 주는 방법은 크게 두 가지가 있습니다. 전문가들이 강력하게 추천하는 방식은 무엇일까요?

❌ 방법 A: 부모가 가진 주식을 자녀 계좌로 직접 대체 (이체)

- 단점: 상장 주식을 직접 넘겨주면, 증여 가액을 산정할 때 ‘증여일 전후 2개월(총 4개월)간의 종가 평균’으로 주가를 평가합니다. 즉, 내가 줄 때는 2,000만 원어치였어도 향후 2개월간 주가가 폭등하면 비과세 한도를 초과해 세금이 나올 수 있습니다. 해외 주식의 경우 당일 환율까지 복잡하게 계산해야 합니다.

⭕ 방법 B: 자녀 계좌에 ‘현금’을 먼저 주고 주식 매수 (강력 추천!)

- 장점: 아이 계좌로 2,000만 원 현금을 입금한 뒤 곧바로 증여세 신고를 완료합니다. 그 이후에 그 돈으로 요즘 핫한SK하이닉스, 삼성전자, 엔비디아 같은 주식을 매수하는 것입니다. 이 경우, 나중에 주가가 10배, 20배 폭등하여 자산이 몇 억으로 불어나더라도 이미 현금 2,000만 원에 대해 증여 신고를 마쳤기 때문에 늘어난 수익에 대해서는 증여세를 단 1원도 내지 않습니다.

3. 현직 엄마가 전하는 주의사항: ‘잦은 매매’는 차명계좌 의심!

“어차피 비과세 한도 안쪽이니까 신고 안 해도 되겠지?” 하고 방치하시는 분들이 많습니다. 하지만 나중에 아이가 자라 그 돈으로 집을 사거나 큰 자금을 쓸 때 국세청에서 자금 출처 소명을 요구할 수 있습니다. 그때 증여세 신고 내역이 없으면 과거의 투자금 전체에 가산세까지 붙어 세금 추징을 당할 수 있으니 비과세 금액이더라도 홈택스에서 반드시 ‘지속적으로’ 신고해 두셔야 합니다.

⚠️ 대단히 중요한 팩트 체크! 부모가 아이 계좌를 가지고 단타 매매(잦은 사고팔기)를 통해 자산을 불려주면, 국세청은 이를 부모의 **’차명계좌’**로 보거나 부모의 노동력을 증여한 것으로 보아 증여세를 부과할 수 있습니다.

따라서 자녀 주식 계좌는 철저하게 **’장기 보유 목적’**으로 우량한 반도체나 지수 ETF 등을 사서 모으는 계좌로 운영하셔야 안전합니다.

4. 자녀 주식 계좌 개설 및 신고 공식 링크

내일 점심시간이나 주말에 스마트폰으로 자녀의 자격 조회와 계좌 개설을 진행하실 분들은 아래 공식 시스템을 활용하시면 편리합니다.

고유가와 고물가로 우리 워킹맘들의 지갑은 얇아지지만, 아이들의 미래를 위한 종잣돈만큼은 하루라도 빨리 스노우볼(복리 효과)을 굴려주는 것이 핵심입니다. 이번 주말, 커피 한 잔 마시는 여유 시간에 아이 이름으로 된 단단한 자산의 씨앗을 하나 심어보시는 건 어떨까요?